Cara Fintech Perluas Pembiayaan: Sinergi dengan Bank & Dukungan OJK

OJK tengah mempersiapkan draf surat edaran yang merupakan aturan teknis dari Peraturan OJK Nomor 77/POJK.01/2016. Aturan ini akan lebih detail mengatur pendaftaran dan perizinan fintech pembiayaan.

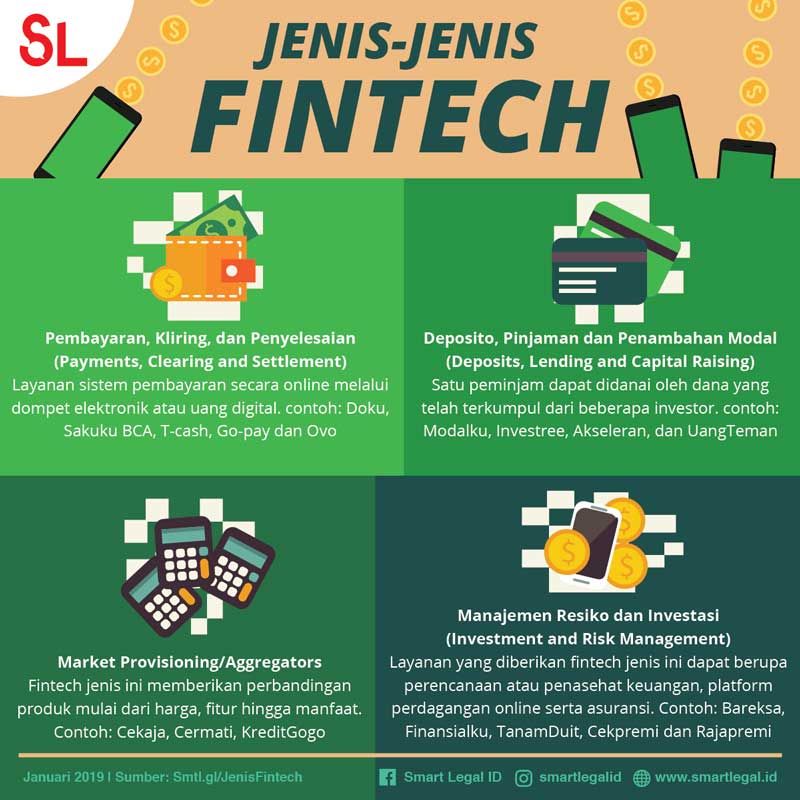

Suasana pameran Indonesia Fintech Festival and Conference 2016 di Tangerang, Banten, 30 Agustus 2016. | Katadata | Arief Kamaludin

Geliat pembiayaan fintech tidak hanya terpusat di Jawa, namun juga meluas ke berbagai daerah. Nilai penyaluran pembiayaan di luar Jawa meningkat 17 kali lipat sejak akhir tahun lalu menjadi Rp 242,75 miliar. Jumlah pendana (lender) di area itu pun bertambah delapan kali lipat, sedangkan peminjamnya (borrower) naik hampir lima kali lipat.

Kehadiran fintech yang menjalankan peran intermediasi keuangan saat ini pun mulai diperhitungkan perbankan. Alih-alih memicu persaingan, perbankan lebih memilih merangkul para pengelola perusahaan jasa keuangan digital tersebut. Sejumlah bank besar kini berbondong-bondong membentuk perusahaan modal ventura agar bisa ikut menyalurkan pembiayaan lewat perusahaan fintech.

Sebut saja PT Bank Mandiri Tbk yang kemudian membentuk Mandiri Capital Indonesia (MCI). Dengan modal sebesar Rp 500 miliar, MCI membidik pembiayaan bagi pelaku industri mikro melalui sejumlah fintech pembiayaan.

PT Bank Central Asia Tbk juga tidak mau ketinggalan. Melalui Central Capital Ventura yang berdiri pada awal tahun ini, BCA siap menyuntikkan dana sebesar Rp 200 miliar untuk modal pembiayaan perusahaan fintech jenis peer-to-peer lending.

Senior Executive Vice President of Strategic Information Technology BCA Hermawan Thendean mengakui ada kekurangan dalam bisnis perbankan yang hanya bisa disiasati melalui jalinan kerja sama dengan perusahaan fintech. Sebab, perbankan seringkali terbentur regulasi saat ingin memberikan pelayanan teknologi digital. “Inilah (kolaborasi dengan fintech) salah satu cara mengisi kekosongan itu,” kata dia.

Direktur Pengaturan, Perizinan, dan Pengawasan Fintech OJK Hendrikus Passagi meramal, perusahaan fintech pembiayaan dapat membantu pemenuhan pendanaan di Indonesia yang mencapai Rp 1.700 triliun per tahun. Saat ini, bank hanya sanggup menyalurkan pendanaan sekitar Rp 700 triliun.

“Ada gap pendanaan sebesar Rp 1.000 triliun yang bisa ditutupi oleh, setidaknya, sekitar 800 perusahaan fintech,” kata dia.

Agar dapat memenuhi tuntutan tersebut, ada dua hal yang perlu dilakukan para pelaku peer-to-peer lending. Pertama, perusahaan fintech rintisan bisa bekerja sama dengan perusahaan yang lebih mapan dalam hal penggunaan sistem.

Kedua, perusahaan fintech bisa berkolaborasi dengan Bank Perkreditan Rakyat yang tersebar di daerah. Dengan begitu, kebutuhan pembiayaan di daerah bisa teratasi melalui skema kerja sama ini.

Yang tak kalah penting adalah, fintech pembiayaan memerlukan perangkat aturan yang memudahkan usahanya berkembang. Bank Indonesia (BI) telah menerbitkan Peraturan BI Nomor 18/40/PBI/2016 tentang Penyelenggaraan Pemrosesan Transaksi Pembayaran.

Ketentuan tersebut berkaitan dengan peran bank sentral sebagai pengatur, pemberi izin dan pengawas penyelenggaraan jasa sistem pembayaran yang dilakukan oleh Prinsipal, Penerbit, Acquirer, Penyelenggara Kliring, Penyelenggara Penyelesaian Akhir, serta Penyelenggara Transfer Dana. BI juga sudah meresmikan Fintech Office yang salah satunya berfungsi sebagai inisiator riset terkait kegiatan layanan keuangan berbasis teknologi.

Sedangkan OJK tengah mempersiapkan draf surat edaran yang merupakan aturan teknis dari Peraturan OJK Nomor 77/POJK.01/2016. Aturan ini akan lebih detail mengatur pendaftaran dan perizinan fintech pembiayaan.

Salah satu yang ditekankan adalah perlunya perusahaan menyiapkan aplikasi yang bisa mendata peminjam secara rinci tanpa harus bertatap muka secara langsung. Aplikasi ini harus mampu merekam data peminjam termasuk nomor identifikasi pribadi (PIN), pemindai sidik jari (finger print), tanda tangan digital, pengenal wajah, dan bisa melakukan video conference.

Hendrikus menolak anggapan bahwa regulasi OJK ini akan membatasi kreativitas perusahaan fintech. Dalam hal penyusunan regulasi, OJK berpedoman pada dua hal. Pertama, perlindungan konsumen. Kedua, perlindungan kepentingan nasional untuk memastikan fintech tidak menjadi tempat pencucian uang, dan penyandang dana terorisme.

“Makanya kami tidak mengatur besaran bunga pinjaman yang boleh jadi membatasi ruang gerak fintech,” kata dia.

Agar semua kepentingan bisa diakomodasi, OJK melibatkan pelaku industri dalam penyusunan regulasi. Dengan begitu, setiap pihak bisa menyampaikan pendapat dan gagasannya.

Wakil Ketua Asosiasi Fintech Indonesia Adrian Gunadi berharap melalui dukungan aturan yang jelas, industri teknologi finansial terutama jenis pembiayaan dapat terus tumbuh secara optimal untuk mengejar potensi pembiayaan sebesar Rp 1.000 triliun.